|

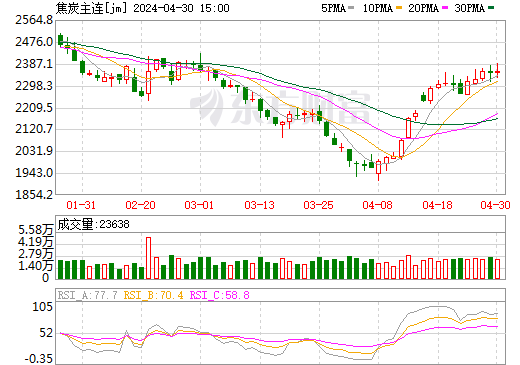

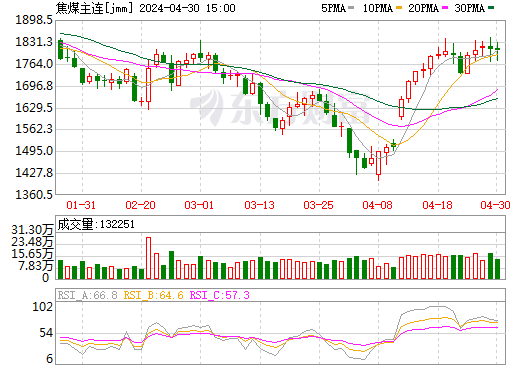

摘要 周四(2月16日)早盤,商品漲多跌少,黑色系上行,煤炭大漲而化工品下挫,截止中午收盤,焦煤、動力煤大漲逾3%,焦炭、滬鎳漲逾2%,螺紋鋼、硅鐵、豆粕、菜粕、漲逾1%,跌幅方面,錳硅、乙烯、丙烯下挫逾2%。 周四(2月16日)早盤,商品漲多跌少,黑色系上行,煤炭大漲而化工品下挫,截止中午收盤,焦煤、動力煤大漲逾3%,焦炭、滬鎳漲逾2%,螺紋鋼、硅鐵、豆粕、菜粕、漲逾1%,跌幅方面,錳硅、乙烯、丙烯下挫逾2%。   煤價是否上漲取決于2017年經濟如何運行 數(shù)據顯示,2016年年初,環(huán)渤海5500大卡動力煤價格指數(shù)只有371元/噸左右。而根據CCTD中國煤炭市場網監(jiān)測的數(shù)據顯示,2016年12月26日秦皇島港5500、5000大卡的平倉均價分別為639元/噸、567元/噸,比2016年1月4日秦皇島港5500、5000大卡的平倉均價分別上漲269元/噸、232元/噸,上漲42.1%、40.1%。 2016年12月21日至12月27日,環(huán)渤海動力煤價格指數(shù)報收于593元/噸,比2015年12月2日,秦皇島海運煤炭交易市場發(fā)布的環(huán)渤海動力煤價格指數(shù)上漲221元/噸,上漲59.4%。 “煤價價格是否上漲取決于今年的經濟如何運行。”廈門大學能源經濟協(xié)同創(chuàng)新中心主任林伯強在接受本報記者采訪時表示。 對于這次會議,中泰證券認為,中央經濟工作會議對煤炭行業(yè)的影響主要體現(xiàn)在:深入推動去產能促進行業(yè)產能結構優(yōu)化、加快國企改革進程做大做強專業(yè)化煤企和實施債轉股優(yōu)化企業(yè)資產質量等。2017年煤炭行業(yè)有望在上述領域取得關鍵進展,行業(yè)供需格局進一步改善,煤炭企業(yè)盈利能力進一步增強。 林伯強認為,2017年煤炭是否上漲取決于政府是否再大規(guī)模投入基礎設施,因為基礎設施建設涉及重工業(yè),而眾所周知,重工業(yè)大多數(shù)均屬于高耗能產業(yè),如果政府大規(guī)模投入基礎設施建設,則對煤炭的需求肯定會上漲,煤炭價格就會隨之上漲。反之,如果政府不再大規(guī)模投資基礎設施建設,高耗能的重工業(yè)就會保持平穩(wěn),而能源在此情況下再上漲的可能性就很小。  春節(jié)長假過后,滬銅走出一波先抑后揚的走勢。周一滬銅指數(shù)突破5萬元/噸整數(shù)關口,創(chuàng)出2014年8月初以來的高點。持倉總量迅速增長,從春節(jié)長假前的不足45萬手增長至本周二的61萬手以上。資金青睞滬銅的原因有智利銅礦工人舉行罷工、國內多地固定資產投資超出預期、國內短期加息預期減弱、美元回調等。但對于后市,我們判斷,銅價連續(xù)拉升后,上升動能已經不足,調整風險已經臨近。 貨幣政策轉向 去年12月中旬的中央經濟工作會議提出今年貨幣政策要保持穩(wěn)健中性,去年是適度靈活,貨幣政策轉向已成定局。雖然近期央行再度啟動逆回購,但這不是釋放流動性,而是對沖前期資金集中到期的壓力。 若以Shibor為市場利率,周三1年期Shibor為3.9846,創(chuàng)出2015年5月20日以來的新高,比去年三季度末上升接近1,市場利率回升的勢頭明顯。在流動性收縮的大背景下,商品復制去年大漲行情的難度較大。 雖然本周二文華商品指數(shù)總持倉突破3000萬手,再創(chuàng)歷史新高,但長假后的急速增倉現(xiàn)象不具有可持續(xù)性。一旦減倉出現(xiàn),商品較易出現(xiàn)整體調整。 美元指數(shù)觸底反彈 美國1月經濟數(shù)據好壞參半,導致市場對美國3月前加息的預期減弱。但本周耶倫講話再度提振美元,市場焦點重新回到美聯(lián)儲將加息1次以上,而不是6月后才加息。 從技術上看,美元指數(shù)已經破壞了去年年底以來的下降通道。在美元觸底反彈的背景下,金融屬性偏高的銅將再度受到壓制。 銅礦風波助推銅價 智利Escondida銅礦罷工和印尼Grasberg銅礦出口受限是國際銅價大漲的主要原因之一。但目前,價格大漲已經體現(xiàn)銅礦減產預期,后續(xù)需要進一步關注事件的發(fā)展。一旦事件出現(xiàn)緩解,銅價將再現(xiàn)回調行情。 雖然LME銅庫存繼續(xù)回落,但國內銅庫存增加幅度較大。截至2月10日,現(xiàn)貨庫存為277659噸,較去年年底增加超過13萬噸。由于現(xiàn)貨長時間貼水,截至2月14日,期貨倉單已超過12萬噸,較去年年底上升170%。 (責任編輯:DF306)

|

冀公網安備 13102502000376號

冀公網安備 13102502000376號